Olá pessoal.

Sempre vi o Bastter falar sobre a importância dos aportes e como a pessoa tem que se preocupar em melhorar no emprego, passar a ganhar mais para aportar mais, ao invés de ficar se matando para conseguir rendimentos acima da média. Ele repete bastante isso (e pode ser visto no vídeo anexo).

Isto me fez refletir sobre juros compostos. Todo mundo da blogosfera financeira fala sobre isso, acho que chegou minha vez.

Juros Compostos

Todos conhecem os juros compostos. São os famosos "juros sobre juros", o "bolo que vai crescendo", o "milagre financeiro". São a principal esperança do poupador, mas também um negócio extremamente rentável para quem empresta dinheiro ou vende cobrando juros.

Geralmente o cidadão comum os usa contra si. Todo mundo paga (já pagou ou pagará) juros a alguma instituição financeira. É aquele financiamento que cresce com o tempo, que você paga e nunca acaba. É aquele apartamento que você pagou 40% a mais quando foi financiar. São aquelas 18 prestações das Casas Bahia que fizeram com que seu produto custe muito mais caro (você saberia se somasse as prestações, coisa que muita gente não faz).

O fato é que juros compostos são uma força incrível de fazer riqueza. Einstein já disse que "os juros compostos são a força mais poderosa do universo" (clique aqui), e quem sou eu para discordar dele. Então a atitude mais sensata é parar de fazer financiamentos e começar a usar seu poder a seu favor, ou seja, investindo.

Funciona assim:

Funciona assim:

Capital Futuro = Capital Inicial * (1 + Taxa de Juros)Período

Pode ser notado que a quantidade de períodos influencia a conta exponencialmente. Isso faz com que o tempo (dias, meses, anos, etc, de acordo com o período escolhido para a taxa de juros) seja cada vez mais importante e, quanto maior, mais os "juros sobre juros" fazem efeito.

Aportes

Seus aportes também contam na escalada do montante. Entram no bolo que cresce ao sabor dos juros e do tempo de investimento. É disso que o Bastter fala quando diz para caprichar nos aportes. O aporte funciona assim:

Capital Futuro Aporte = Aporte * [(1 + Taxa de Juros)Período - 1] / Taxa de Juros

Esse valor se soma ao capital que vem crescendo e forma um montante futuro.

Montante Futuro = Capital Futuro + Capital Futuro Aporte

Fiz alguns testes para ver como os montantes se comportam com o tempo. Procurei ver o que aconteceria quando comparo "juros de poupança + aporte maior" e "juros maiores + aporte menor". Não considerei inflação na conta. Fiz as seguintes comparações:

No gráfico pode ser visto o comportamento exponencial. Com o passar do tempo, mais dinheiro vai sendo gerado pelos juros e então o capital dispara. É mais outro ponto que Bastter adora falar. Pode ser visto nos dados da última coluna da planilha que o capital que em 10 anos está em 790 mil e em 20 anos está em 3,9 milhões se multiplica para mais de 17 milhões em 30 anos.

Quanto mais tempo de investimento, mais retorno devido aos juros compostos. Caso você ainda não tenha começado a investir, comece urgentemente. Se você tivesse começado a investir um pedaço do seu salário logo que começou a ter renda, imagine quanto teria agora.

A curva sem aportes quase não anda. É sempre importante acelerar o crescimento do montante com aportes regulares. É isso que eu faço.

Usando esta fórmula e o cenário sugerido pelo Bastter, comecei a brincar com o Excel. Se não quiser montar sua planilha, tem uma aqui neste endereço (clique aqui).

Resultados

Fiz alguns testes para ver como os montantes se comportam com o tempo. Procurei ver o que aconteceria quando comparo "juros de poupança + aporte maior" e "juros maiores + aporte menor". Não considerei inflação na conta. Fiz as seguintes comparações:

- Capital Inicial = R$ 30000, sem aporte mensal, juros de poupança (0,71%);

- Capital Inicial = R$ 30000, aporte mensal R$ 2500, juros de poupança (0,71%);

- Capital Inicial = R$ 30000, aporte mensal R$ 2500, juros maior (1,2%);

- Capital Inicial = R$ 30000, aporte mensal R$ 5000, juros de poupança (0,71%).

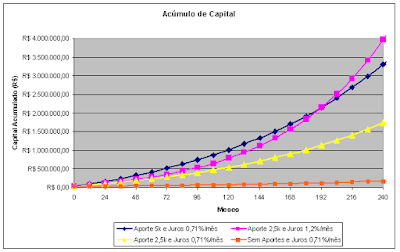

O resultado foi o seguinte:

Em uma forma gráfica ficou assim:

Coloquei no gráfico somente até os 240 meses, pois os valores começam a ficar muito altos entre 20 e 30 anos e dificultam visualizar o período de 0 a 20 anos (que é de interesse mais comum).

Conclusões

No gráfico pode ser visto o comportamento exponencial. Com o passar do tempo, mais dinheiro vai sendo gerado pelos juros e então o capital dispara. É mais outro ponto que Bastter adora falar. Pode ser visto nos dados da última coluna da planilha que o capital que em 10 anos está em 790 mil e em 20 anos está em 3,9 milhões se multiplica para mais de 17 milhões em 30 anos.

Quanto mais tempo de investimento, mais retorno devido aos juros compostos. Caso você ainda não tenha começado a investir, comece urgentemente. Se você tivesse começado a investir um pedaço do seu salário logo que começou a ter renda, imagine quanto teria agora.

A curva sem aportes quase não anda. É sempre importante acelerar o crescimento do montante com aportes regulares. É isso que eu faço.

Outra coisa que pode ser notada é que as curvas de "Aporte R$ 5000 e juros 0,71%" e "Aporte R$ 2500 e juros 1,2%" se cruzam depois de 15 anos. Depois disso a curva com aporte menor e juros maiores sobe bem mais forte. Não acho que invalide o ponto de vista do Bastter, pois se esforçar para evoluir na fonte de renda e conseguir aumentar os aportes é mais fácil do que consistentemente conseguir juros altos. Mas mostra o óbvio, que conseguir os juros bons é algo importante e deve ser almejado.

O valor do aporte faz diferença. Tente minimizar seus gastos para sobrar mais dinheiro e conseguir investir mais. "Pague-se primeiro", ou seja, coloque o seu futuro como um dos seus primeiros credores todo mês.

É relevante também o fato que não considerei possíveis rendimentos menores (ou negativos) na busca pelos juros altos. Isso costuma atrapalhar o caminho de quem busca investimentos mais arriscados, que geralmente são os que rendem mais.

É relevante também o fato que não considerei possíveis rendimentos menores (ou negativos) na busca pelos juros altos. Isso costuma atrapalhar o caminho de quem busca investimentos mais arriscados, que geralmente são os que rendem mais.

Tente aportar o maior valor que conseguir e busque a maior taxa de retorno possível. Este é o melhor cenário. Se não quiser arriscar muito, saiba que só no aporte você consegue chegar lá.

Você usa os juros compostos a seu favor ou contra você?

Investidor Disciplinado

ResponderExcluirExcelente artigo, com certeza focar nos aportes principalmente no inicio do acumulo de patrimônio faz toda a diferença, ao longo do tempo a pessoa deve ir estudando cada vez mais para aí sim procurar conseguir rentabilidades maiores, com o aumento da carteira se pode fazer venda coberta e alugar as ações dando um plus na rentabilidade.

Agora você falou uma coisa que para mim foi a principal:

""Quanto mais tempo de investimento, mais retorno devido aos juros compostos. Caso você ainda não tenha começado a investir, comece urgentemente. Se você tivesse começado a investir um pedaço do seu salário logo que começou a ter renda, imagine quanto teria agora""

Acompanho o mercado a pelo menos uns 4 anos, e somente a uns 3 meses comecei de vez a minha caminhada rumo a Independência Financeira, e quando olho pra trás me bate um arrependimento de não ter começado antes....

Mas bola pra frente águas passadas não voltam mais... Com relação a rentabilidade, nunca dava bola para economizar nas compras, dar aquela chorada... hoje eu posso ver que qualquer 5% de desconto que a gente consiga já é uma maravilha, só quem investe sabe o quão difícil é conquistar uma rentabilidade dessas de 1,2% ao mês...

Sucesso e bons investimentos!!!

Oi Investidor Destemido

ExcluirÉ muito legal ver mês a mês o patrimônio crescer. Você está começando a jornada para a IF e vai sentir isso.

Pode ter demorado para começar, mas começou. Isso já lhe diferencia muito da massa. Parabéns! Agora vem a parte mais complicada: disciplina para continuar investindo. Crises, bonanças, tentações para torrar a grana acumulada, tudo isso e outras coisas acontecem durante a jornada. Você consegue segurar o ritmo e seguir em frente!

Pois é. Dinheiro não está fácil ganhar. Eu também penso muito bem no que estou gastando e fico feliz quando economizo (dentro dos limites da sanidade). Tento fazer cada real entrar no rolo compressor dos juros compostos.

Obrigado pela visita e pelo comentário. Sucesso e bons investimentos para você também!

Abraço.

Cara, eu não levo muito a sério o que esse Bastter fala não, primeiro porque se tudo que ele disesse fosse verdade ele não dependeria de vender assinaturas para o site dele e muito menos passando o tempo online que ele passa, estaria só investindo e gozando a vida sem nenhum stress, e segundo porque ele fala muita groselha mesmo, e não aceita nenhuma opinião contrária, se você não concorda com ele está errado, e ele fala isso no tom mais grosso possível, educação passa longe dele.

ResponderExcluirSe Warren Buffet fosse realmente bom, não dependeria de sua holding e as pessoas que investem nela, estaria morando numa ilha com 50 gostosas correndo peladas e literalmente gozando a vida!!!

ExcluirO cara pode até ser grosso, mas não tenho dúvidas que o trabalho dele é fantástico, e que desmistificou como ninguém a análise de empresas no Brasil, se ele depende ou não das receitas do site pra sobreviver, não sei e nem quero saber, o que eu sei é que pela quantidade de informação de qualidade que ele apresenta, o valor da assinatura pra mim tá mais do que justo.

Algumas coisas que ele diz eu não concordo, mas nem por isso vou desvalorizar o trabalho dele e da equipe do site, simplesmente filtro, assim como faço com toda e qualquer informação que vejo por aí.

Oi Anônimo.

ExcluirEu sempre filtro tudo que vejo sobre investimentos. Afinal é para isso que eu estudo e adquiro conhecimento: para ter minhas próprias opiniões e não colocar meu destino nas mãos de outras pessoas.

Não sei o motivo pelo qual ele usa o seu tempo no site, mas eu o agradeço por dividir as opiniões dele. Assim como agradeço a você por ter deixado sua opinião aqui.

Obrigado pela visita.

Oi Investidor Destemido.

ExcluirConcordo com você. Também valorizo trabalho do Bastter. Uso o site dele com o acesso "especial" de corretora, pois sou cliente da Rico. Mas eles tem passado a maioria das informações interessantes para acesso limitado a assinantes. Então tenho pensado em fazer a assinatura.

Aprendi bastante coisa com ele, li vários dos seus livros e já dei bastante risada com alguns dos seus vídeos. Acredito que ele ajuda bastante as pessoas que querem progredir na área de investimentos, principalmente as que estão no início.

Obrigado pelo comentário.

ID,

ExcluirÓtimo post meu amigo. Parabéns pela iniciativa!

Abraços.

IL,

ExcluirSeu comentário aqui nesse humilde blog me motiva a continuar postando.

Obrigado.

Valeu Surfista!

ResponderExcluirObrigado pela visita e pelo comentário.

Abraço.

Discordo em algumas coisas do Bastter. É claro que fazer aportes mensais e gastando menos do que ganha vai dar resultado no futuro. Mas dizer que taxa não importa e o que interessa são os aportes é besteira. Meu caso: há 3 anos que fazia aportes num VGBL de rendimento mixuruca oferecido por um bancão. Se não tivesse tirado um tempo pra estudar Finanças, ainda estaria lá, ganhando abaixo da poupança e usando meu tempo livre para trabalhar mais e aumentar os aportes, já que taxa não interessa, segundo o Baster. Com o que estou ganhando a mais com meus novos investimentos, não alcançaria mesmo trabalhando mais.

ResponderExcluirOi Unknown.

ExcluirTodos nós sabemos que taxa importa. Também concordo com você e a equação dos juros compostos também concorda com você (pois a taxa de juros faz parte dela).

Se olhar os exemplos do Bastter, vai ver que as taxas de juros que ele coloca não são desprezíveis, mesmo para dizer que a taxa não importa. Ele encrenca com as pessoas ficarem se matando para tentar taxas espetaculares (o que geralmente não dá certo, aumentando o risco), ao invés de tentar manter e melhorar seus aportes. Ele tem como público alvo pessoas comuns, para as quais é mais fácil ter mais retorno do trabalho do ter expertise para conseguir grandes taxas de mercado.

Obviamente o melhor é tentar fazer o máximo de aporte, regularmente, com a maior taxa de juros possível.

Sem dúvida foi uma ótima idéia você tirar um tempo para estudar Finanças. Isto faz muita diferença e aumenta muito a chance de sucesso. Estudar e aprender mais foram motivos pelos quais criei este blog. Notei uma mudança muito positiva nos meus investimentos depois que me decidi aprender sobre o tema.

Obrigado pelo comentário!

Abraço!