Olá pessoal.

Mais um mês terminou. Sigo firme a caminho da IF, sem desanimar. Mesma estratégia: escolhas fundamentadas de investimentos, aportes regulares, disciplina e paciência.

Vamos ver como anda a evolução patrimonial.

Carteira

A carteira foi alterada neste mês. Como foi comentado no post de compras de setembro (clique aqui), eu tirei a GETI3 e coloquei a TBLE3. Vamos em frente, agora com esta nova parceira.

Chegou a hora também da saída da CRUZ3. Uma nova oferta foi feita e a OPA está se encaminhando para os finalmente. O valor proposto é R$ 27,20 por ação (já descontados dividendos e JSCP aprovados em setembro) - clique aqui. Esta ótima empresa vai sair da minha carteira, mas vai me deixar um lucro muito interessante.

Conforme comentado no post de compras de setembro, comprei TBLE3, BBSE3 e BBDC4. Mesma estratégia de sempre: peguei o montante que invisto em ações e dividi igualmente nestas 3 ações. O número de ações de cada papel foi o simples resultado do dinheiro disponibilizado para compra dividido pelo seu preço na hora da compra. Sem mistério. Mês que vem tem mais. E alguns dizem que mexer com ações é difícil...

Comprei mais Tesouro Direto. É a tal da diversificação. Não dá para não aproveitar as taxas que estão sendo ofertadas. Em setembro comprei mais Tesouro IPCA+ 2019 (NTNB Princ, taxa 8,03%+IPCA) e fiz uma primeira compra de Tesouro IPCA+ 2024 (NTNB Princ, taxa 7,76%+IPCA). A carteira de TD ficou assim:

- 68,6% - Tesouro IPCA+ 2019 (NTNB Princ)

- 1,2% - Tesouro IPCA+ 2024 (NTNB Princ)

- 30,2% - Tesouro Selic 2021 (LFT)

Não fiz compras de LCI nem LCA. Fiquei bastante tentado com a LCI do banco Original que paga 101% do CDI em 720 dias. Preferi comprar TD, mas em outubro avaliarei oportunidades como esta novamente. Sigo em frente com a carteira de LCI Barigui, LCA Banco Fibra, LCA Banco Pine.

Resultados

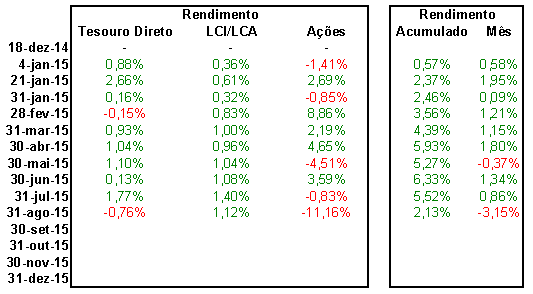

Segue o resultado da carteira, com valores de fechamento do dia 30/09/2015:

A distribuição da carteira não mudou muita coisa. Aumentei um pouco minha participações em ações:

Vamos à evolução do patrimônio. Neste mês ele teve um aumento expressivo de 3,22%. O aporte fazendo diferença novamente, já que o rendimento da carteira não ajudou.

Conclusões

O Tesouro Direto segue pilotando a parte conservadora da minha carteira. O plano é levar até o vencimento, então os rendimentos intermediários que sigo monitorando são apenas indicadores e não o resultado final. Sigo comprando um pouco por mês e aproveitando as taxas. Em setembro fiz compras que pagam acima de 8%+IPCA, sendo que os títulos que tenho do início da carteira (2º semestre de 2014) foram comprados com juros de 5,27%+IPCA. Isto só mostra que como a situação econômica está se deteriorando rápido neste país.

As LCIs e LCAs continuam fazendo seu papel e rendendo bem. Nenhum dos bancos das LCIs/LCAs que tenho quebrou e o FGC ainda não tem notícias minhas, rs. Bons rendimentos nesta área da carteira, segue o jogo.

A carteira de ações teve mais um resultado negativo, mas bem melhor que no mês passado (clique aqui). Faz parte de ser renda variável. Acredito nas empresas que estão na carteira, então aproveito para comprar na liquidação. O número de ações na carteira continua subindo, assim como os dividendos e JSCP.

O patrimônio cresceu bastante. Estou satisfeito. Estou a caminho de alcançar minha meta de fim de ano, apesar de estar me aproximando cada vez mais da curva teórica de referência (conforme pode ser visto no gráfico da seção anterior).

O importante disto tudo é que estou tendo disciplina para guardar o dinheiro que vai garantir a IF no futuro. O montante está aumentando. Os reinvestimentos de dividendos e JSCPs ainda não estão fazendo grande diferença, mas farão no futuro. Disciplina e paciência vão me levar à IF.

Estou estudando FIIs, como já falei em posts passados. Terminei um segundo livro sobre o assunto. Já li "Fundos Imobiliários: Investimento Inteligente em Imóveis" (Danilo Bastos) e "Introdução aos Fundos de Investimento Imobiliário" (André Bacci). Tenho interesse em diversificar meu patrimônio também usando FIIs e espero comprar algum já em outubro. Se você tem FIIs na sua carteira e tiver alguma sugestão de fonte de informações ou instrução, por favor escreva nos comentários.

Obrigado pela visita!!! Comentários são muito bem-vindos!!!