Amanhã é meu dia de investimento, então estou pronto para fazer mais um aporte na minha jornada para a independência financeira. Vou escrever um pouco aqui sobre como funciona a lógica que sigo para meus investimentos.

Meta de "Tranquilidade"

Quando comecei a investir eu defini que deveria formar uma reserva de emergência. Não sabemos o dia de amanhã, então é sempre bom ter uma reserva financeira para os dias difíceis.

O primeiro passo seria estipular um número alvo para esta reserva, um valor meta em reais. Este é um valor que suportaria minha casa e meu estilo de vida por um tempo, caso eu ficasse desempregado e minha renda principal sessasse. Defini quanto tempo de despesas esta reserva financeira deveria cobrir, multipliquei pelo gasto mensal médio da minha família e cheguei ao valor meta da reserva. Este seria o foco inicial da minha formação de capital. Primeiro a segurança, depois investimentos com maior retorno e risco.

O local onde este valor seria acumulado foi definido: o Tesouro Direto. O motivo de ter escolhido o TD como lugar para acumular a reserva de emergência é porque trata-se de um investimento seguro, com liquidez, rendimento interessante em tempos de juros altos e com fácil acesso via home broker. Ainda tive o bônus não programado de um aumento de liquidez, pois quando comecei formar a reserva a liquidez era semanal e agora é diária. Optei pelo NTNB Principal 150519 porque os juros são interessantes e não preciso dos cupons semestrais das outras modalidades de TD. Para falar a verdade, prefiro sem cupons, pois o dinheiro fica acumulando juros no bolo que vai se formando e só pago o imposto no final (vou esperar até o vencimento). A correção pelo IPCA ajuda a tentar preservar o poder de compra.

A meta já foi alcançada. Já estou livre para dar foco em outros tipos de investimento com mais risco. No entanto, o dinheiro que sobra do meu aporte eu coloco em TD também. Só para não ficar parado na conta da corretora.

Oportunidades nas LCIs/LCAs

Durante a formação da minha reserva financeira, estudei um novo tipo de investimento que está muito na moda nestes tempos de juros altos: as Letras de Crédito Imobiliária (LCIs) e Letras de Crédito Agrícola (LCAs).

Fui seduzido pela rentabilidade bastante interessante e pela segurança dada pelo Fundo Garantidor de Crédito (FGC), que garante meus investimentos em até R$ 250 mil caso a instituição financeira que firmou o compromisso comigo não consiga honrá-lo (caso não saiba o que é o FGC clique aqui). Uma característica que me deixou muito feliz é ser livre de imposto de renda.

Os pontos negativos que achei até o momento são: liquidez somente no final do prazo contratado (ou seja, o dinheiro vai fica preso lá até uma certa data, quando serei pago com os juros); valores mínimos de investimento altos; letras com rendimentos mais interessantes são oferecidas por instituições menores e com maior risco; e o fato de que está cada vez mais difícil de achar LCIs e LCAs que se enquadrem nos meus requisitos.

Meus requisitos para LCI/LCA são: retorno próximo ou superior ao CDI; liquidez em no máximo 2 anos; valor mínimo de investimento que não desequilibre minhas contas.

Os LCIs/LCAs que tenho dão retorno de 98%, 100% e 104% do CDI. Não tenho pressa para acumular este investimento, pois meu foco está em ações agora. Mas quando aparece uma oportunidade e sobra um dinheiro, eu aproveito.

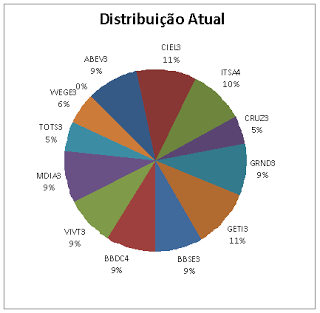

Carteira de Ações

Estipulei um valor mensal fixo, baseado em quanto dinheiro fica disponível por mês para investimento. Todo dia 15 (ou um pouco depois disso) eu compro ações, sempre usando este valor fixo.

Minha carteira de ações vem sendo formada baseada em análise fundamentalista. Estipulei que minha carteira deveria ter no mínimo 12 ações para que meu risco ficasse diluído, pois cada ação ficaria responsável apenas por algo em torno de 8% da minha carteira. Em cada mês eu fazia minha análise e escolhia 3 papéis novos. Então dividia igualmente meu valor fixo mensal entre os 3 papeis e fazia a compra de quantas ações este valor conseguisse pagar.

Quando completei as 12 ações compradas fechei minha carteira. Então comecei a seguir o rodízio de compras na ordem em que elas entraram na carteira. Simples assim! Enquanto elas forem boas não preciso pensar, pois é só ir comprando e acumulando. Faço isso até hoje. As ações que compõem minha carteira podem ser vistas neste link.

A cada trimestre, quando sai o balanço, eu vejo se as ações ainda se enquadram nos meus critérios. Até o momento, nenhuma ação me desagradou a ponto de eu suspender as compras. Então não tenho o que comentar aqui.

Estou confortável com as 12 ações que estão na minha carteira. As considero boas ações e estão diversificadas em setores que tenho interesse. Por enquanto não pretendo aumentar minha carteira.

Em um post futuro vou mostrar quais são os critérios fundamentalistas que classificam uma ação como boa para entrar (ou ficar) na minha carteira.

Amanhã é Dia de Compras

Amanhã eu farei minhas compras. O plano a ser seguido é pegar o valor que estipulei para compra de ações, dividir em 3 partes iguais e cada uma destas partes vai ser usada para comprar ações da minha lista. O cardápio para amanhã é TOTS3, WEGE3 e ABEV3.

Geralmente não dá valores que formam lotes, então compro no facionário mesmo. Se sobrar um troco deste valor de aporte, coloco no TD.

Assim que funciona meu sistema de acúmulo de capital. Como funciona o seu?