Olá pessoal.

O fim do ano está chegando. Passou rápido! Mais um mês foi embora e chegou o momento de ver como o patrimônio cresceu.

|

| Patrimônio Subindo... |

No geral, neste mês a lama subiu mais ainda no Congresso, a inflação continua alta, o Governo continua endividado até a alma com um orçamento que não fecha, a TV aberta continua um lixo, a "Black Fraude" foi ridícula. Ou seja, nada mudou, rs.

Na blogosfera, vi que CVM resolveu atrapalhar o blog O Pequeno Investidor, do Blogueiro Fabio Portela, tendo o acusando de suposta prestação de serviços de consultoria e análise de valores mobiliários. Não sei muito sobre o assunto, não sei quem está certo e quem não está. Contudo, aproveito para deixar claro: eu não sou consultor de valores mobiliários e este meu blog serve apenas como meu diário de compras, registro de minha evolução neste mundo de investimentos e troca de informações sobre investimentos. Não sigo conselho e não dou conselho a ninguém! Estude e tome suas próprias decisões!

Nos meus investimentos, continuo aportando normalmente. Neste mês consegui comprar meu primeiro FII. Entrei em um terreno desconhecido e espero que dê tudo certo. Espero aumentar meu fluxo de caixa para realimentar meus investimentos, como forma de diversificação.

E vamos aos números!

Carteira

Minha carteira de ações continua a mesma:

Neste mês segui meu rodízio. Como foi visto no post sobre compras do mês (clique aqui), eu comprei WEGE3, ABEV3 e CIEL3.

Tenho uma novidade neste mês: criei a carteira de FII.

Foi a primeira compra de várias. Em dezembro tem mais compras. Estou pensando em diminuir o ritmo das compras das ações e direcionar um pouco do seu aporte para os FIIs. Neste mês vou ter meu primeiro rendimento de aluguéis. Eita ansiedade, rs.

Novamente sem compras de LCI e LCA. Minha carteira segue inalterada:

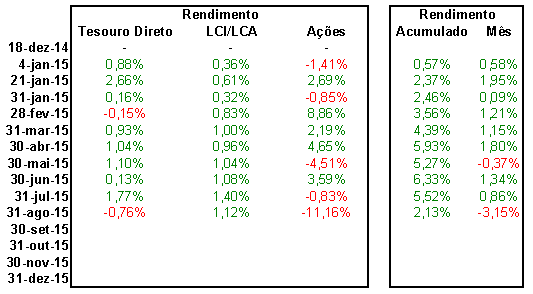

Sigo comprando TD com o dinheiro que sobra do meu aporte. Para ser mais sincero, eu sempre coloco um pouco a mais no aporte já pensando nesta sobra. Afinal, "o Brasil é o país da renda fixa!". Comprei Tesouro IPCA+ 2024 (NTNB Princ), o qual paga 6,85% + IPCA.

Agora vamos aos resultados.

Resultados

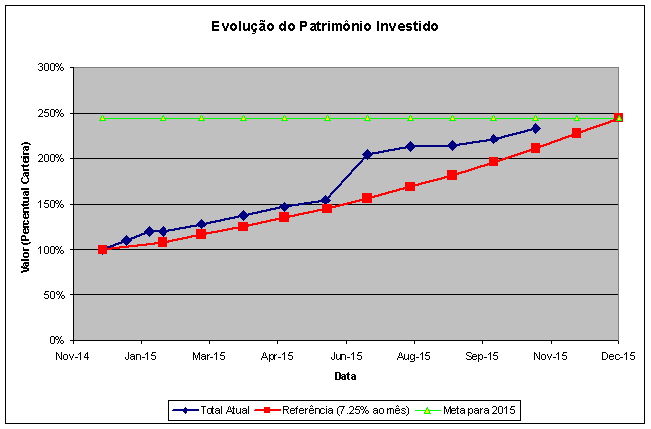

Segue o resultado da carteira, com valores de fechamento do dia 30/11/2015:

A distribuição do capital já mostra que tenho 1% em FIIs. A distribuição ficou assim:

A evolução do patrimônio ficou em 4,25%, o que inclui também o dinheiro novo que coloquei no mês. Continua subindo!

Conclusões

O resultado em ações foi negativo. Não esperava que o fim do ano fosse ruim, dado o histórico altista que se desenha nestas épocas. Empatei com o IBOVESPA, o qual teve um desempenho de -1,63% em novembro. Dias melhores virão!!!

O Tesouro Direto teve uma pequena evolução. Continuo aportando. Meu objetivo é carregar até o resgate e ter o retorno pactuado na hora da compra. É o maior percentual da minha carteira, como não poderia deixar de ser nestes tempos de juros altos.

LCAs e LCIs são só alegria. Se aparecer uma oportunidade boa, entrada barata, com rendimento maior ou igual a 100% CDI, compro mais.

O Tesouro Direto teve uma pequena evolução. Continuo aportando. Meu objetivo é carregar até o resgate e ter o retorno pactuado na hora da compra. É o maior percentual da minha carteira, como não poderia deixar de ser nestes tempos de juros altos.

LCAs e LCIs são só alegria. Se aparecer uma oportunidade boa, entrada barata, com rendimento maior ou igual a 100% CDI, compro mais.

Começou minha carteira de FIIs. Vamos ver como me saio na escolha dos futuros integrantes desta carteira. Estou ansioso para ver pingar na conta o primeiro aluguel do BBPO11.

Por fim, pode-se dizer que alcancei a meta prevista para o ano. Para dizer que não alcancei ainda, estou a 99,6% da meta, rs. O meu aporte deste mês vai me levar para cima dela e fechar o bom ano que eu tive. Lembrando que eu fiz uma porte bruto no meio do ano e tive que subir a meta, ou seja, estou superando uma meta que já tinha sido superada e aumentada (clique aqui).

Ver o patrimônio crescer é o bom retorno que temos quando seguimos com disciplina, aportes regulares e constantes, sem desanimar, independente do que acontece com a bolsa. O patrimônio aumenta, cria a paz de saber que tenho uma reserva para dias difíceis, cria a tranquilidade com relação à dependência ao emprego, cria a esperança que o meu patrimônio se multiplique com os juros compostos.

Obrigado pela visita!

Abraço!!!

Por fim, pode-se dizer que alcancei a meta prevista para o ano. Para dizer que não alcancei ainda, estou a 99,6% da meta, rs. O meu aporte deste mês vai me levar para cima dela e fechar o bom ano que eu tive. Lembrando que eu fiz uma porte bruto no meio do ano e tive que subir a meta, ou seja, estou superando uma meta que já tinha sido superada e aumentada (clique aqui).

Ver o patrimônio crescer é o bom retorno que temos quando seguimos com disciplina, aportes regulares e constantes, sem desanimar, independente do que acontece com a bolsa. O patrimônio aumenta, cria a paz de saber que tenho uma reserva para dias difíceis, cria a tranquilidade com relação à dependência ao emprego, cria a esperança que o meu patrimônio se multiplique com os juros compostos.

Obrigado pela visita!

Abraço!!!